京都の建築家が教える家づくりのツボPoint in the order housing @Kyoto

column126 家づくりの転換期〜フラット35利用世帯の資金〜 2025.10.10

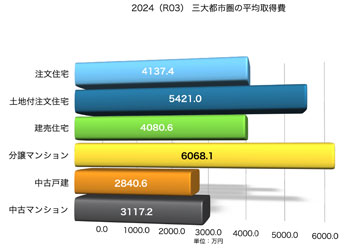

住宅の種類別 資金

フラット35の2024(R06)年利用者調査から、全期間固定型住宅ローンの家づくりが見えます。まず住宅建築や購入に要した資金の総額を、住宅の種類別に見ます(グラフ1)。

最も大きな資金を要したのは新築分譲マンションで、6068万円。

ついで土地付き注文住宅の新築で、5421万円。

国土交通省の「住宅市場動向調査」では土地購入を含む注文住宅が最高値になりますが、フラット35利用者では分譲マンションが最高額でした。

高額物件の住宅ローンに、その時点の金利が変動型より高い固定型を選択する世帯の存在から、政策金利引き上げへの警戒感をもつ慎重な層が推察されます。

中古物件の予算規模はぐっと下がって、マンションで3117万円、戸建は2841万円。

新築分譲マンションや土地付き注文住宅の半額程度と、値ごろ感が強まります。

新築住宅の取得費用がここまで高額化すると、中古市場が活性化するようです。

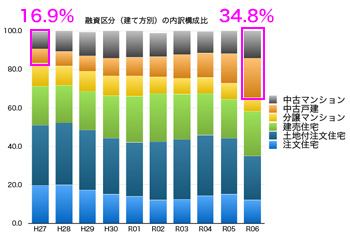

フラット35融資実績に占める中古物件(戸建・マンション)の割合は、10年前の16.9%から2024(R06)年は34.8%へ、文字通り倍増しました(グラフ2)。

同じ時期、新築注文住宅と土地付き注文住宅の割合は、合計51%から34.9%へ、分譲マンションも11.9%から7.2%へ、いずれも大きく縮小しました。

金利が高くても固定金利を選択する慎重な世帯の多いフラット35の利用者では、中古物件の割合が拡大し、新築物件の需要は縮小している、と言えそうです。

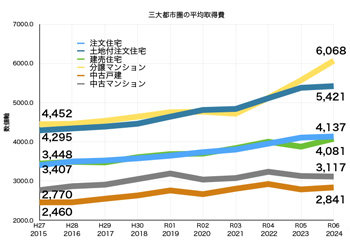

住宅取得費用の10年前との比較では、分譲戸建(建売)・注文住宅・中古物件の購入費はいずれも10%程度、なだらかに上昇していました(グラフ3)。

一方で高額物件の土地付き注文住宅と新築分譲マンションは2022(R04)年以降急上昇し、10年前からは30%前後のコストアップとなりました。

戸建もマンションも新築も中古も、住宅取得費は継続して上昇中です。

三大都市圏では、ご予算3000万円前後なら中古物件、5000万円なら建売または土地があれば注文住宅も可能。

土地付き注文住宅や新築分譲マンションを都市部で計画するなら、6000万円前後がスタートラインのようです。

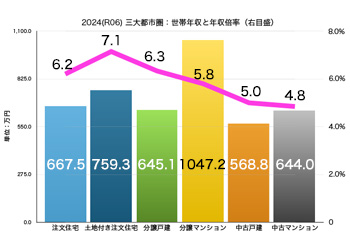

住宅の種類別 世帯年収

取得住宅別の世帯収入を見ると、購入費が最高値だった新築分譲マンション世帯が、1047万円と飛び抜けて高額でした(グラフ4)。次いで土地付き注文住宅が759万円で、住宅取得費の上位2者は世帯収入でもトップ2でした。

注文住宅と分譲戸建(建売)・中古マンションの世帯収入は、いずれも650万円前後でほぼ横一列の様相です。

取得費と年収の関係を表す年収倍率は、新築分譲マンション世帯が5.8%程度と、新築の中では最も低い結果となりました(グラフ4/折れ線)。

注文住宅・土地付き注文住宅・分譲戸建は6~7%と高めで、根強い新築・戸建願望が伺えます。

中古物件は他データも同様の結果を示しますが、取得費の年収倍率が5%前後と、無理のない資金計画が伺えます。

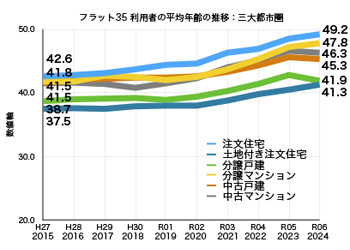

利用者の平均年齢は上昇中

フラット35利用者の平均年齢は、この10年間上昇中です(グラフ5)。特に高額物件の新築分譲マンションと土地付き注文住宅は、10年前と比較して6~7歳の上昇でした。

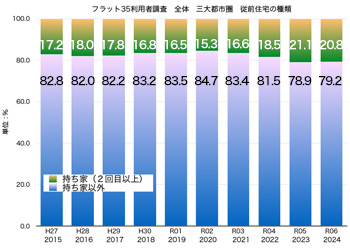

理由の一つと思われるのが、建て替え世帯でフラット35の利用者が増えたことです(グラフ6)。

利用者の8割は初めて住宅を建築・購入する一次取得世帯ですが、2022年以降は住宅取得が2回目以降の世帯が増加しています。

建て替えは高齢世帯の割合が多いため、平均年齢の上昇につながると考えられます。

平均年齢の上昇は、様々な仮説を生みます。

ボリュームゾーンの一次取得世帯が変動住宅ローンを選択したため。

日銀の政策金利引き上げの観測が広がる中、バブル時代の高金利やステップ償還(一定年数以降に返済金利が上昇する商品)を経験した高年齢層に、固定金利を選択する慎重な利用者が増えた。

単純に、コスト上昇から40代より高収入な50代にシフトした。

消費意欲が旺盛なバブル世代が定年期に差し掛かり、退職金を住宅に振り向けた。

ところで、住宅適齢期の40際前後の世帯収入はどうなってるのでしょうか。

40歳前後の世帯収入がコスト上昇をカバーできる程度に上昇すれば、平均年齢上昇は起きないのでは。

検証する価値がありそうです。

グラフ:「2024年フラット35利用者調査」から作成

→column127 家づくりのために 2025.10.30

このコラムは、注文住宅を計画する方の参考になることを目的に、アーキシップス京都の経験に基づいて書き下ろします。

トピックス、技術、経験の内容は、主観に基づくことをご了承ください。

グラフ1 三大都市圏の住宅別 所用資金

グラフ2 融資区分別(建て方別)構成比の推移

グラフ3 三大都市圏の住宅取得費 推移

グラフ4 三大都市圏 世帯年収と取得費の年収倍率

グラフ5 三大都市圏 世帯主の職業

グラフ5 フラット35利用者の従前の住宅