京都の建築家が教える家づくりのツボPoint in the order housing @Kyoto

column129 家づくりの転換期〜次の地震に備える家の質〜 2025.12.25

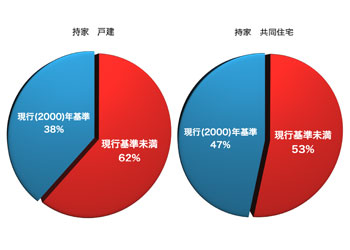

現行水準2000年基準は4割

12月8日夜半、青森県東方沖でマグニチュード7.7の地震が発生しました。プレート境界で起こる典型的な地震と説明されましたが、日本周辺には南海トラフや千島海溝など、巨大地震を引き起こすプレート境界が複数あります。

プレート型地震以外にも、阪神大震災や熊本地震のような断層型地震も、一度起これば大きな災害につながります(図1)。

日本は地震大国、毎日地震は発生し、自宅が被災する危険性はいつも存在します。

住宅には、地震の揺れで倒壊や崩壊を起こしにくい構造が求められます。

建築の基本的な性能を定めた建築基準法では、現行規定は阪神大震災以降に改定された「2000年基準」です。

つまり、2000年基準以前の築26年以上の木造住宅のほとんどは、必要な水準を満たさないことになります。

総務省「住宅・土地統計」によると、持ち家の既存住宅で2000年基準を満たすのは約4割、半数以上の木造住宅は必要な水準を満たしません(グラフ1)。

築古住宅の地震への備えは、耐震診断を受けて耐震改修するか建て替えるか、建築主の自主的な選択に委ねられます。

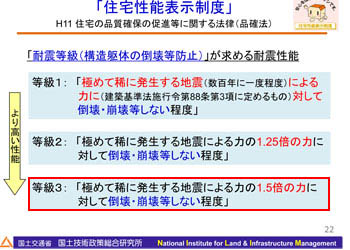

耐震基準と耐震等級

建築基準法で求められる基準とは別に、品確法に定める「耐震等級(構造の倒壊・崩壊しにくさ)」という目安があります。一般的には「耐震等級○」の方が、耳馴染みがあるのではないでしょうか。

建築基準法の2000年基準は耐震等級1+αと言われ、品確法では「極めて稀に発生する地震(震度6~7)による力に対して倒壊・崩壊等しない程度」と規定されます。

実は「倒壊・崩壊しにくい」は、「地震後も住める」と同義語ではありません。

命は助かったけど、半壊状態の家には戻れない。

そんな悲劇を避けるには、被災後も住める基準以上の備えが必要です(図2)。

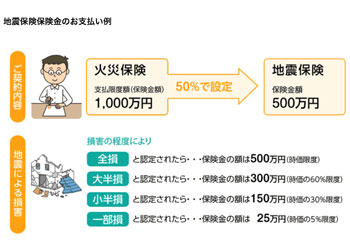

地震保険は生活支援

火災保険に加入する家が火災で損害を受けたら、修理や再建築に使える費用は火災保険金で一定程度補償されます。では地震で家が損害を受けたら?

修理費用や再建費用は、地震保険金で補償されません。

地震保険は被災加入世帯への生活費援助が目的の、国が保証する保険です。

公的性格が強いため、損保会社全社共通の内容です。

火災保険とのセット加入で、掛け金は最大で火災保険の50%に止まります。

地震への備えは、地震で倒壊・崩壊しにくい構造の建物を作ること。

建築主が、そんな高い意識を持つことが重要です。

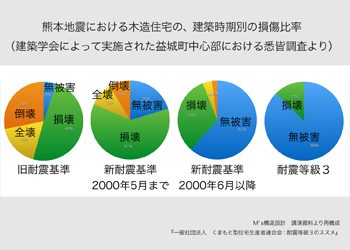

耐震等級3の普及

2016年に起こった熊本地震で大きな被害を受けた益城町の悉皆調査によると、2000年基準以前の住宅の8割が損壊以上の被害を受けました。2000年基準(耐震等級1+α)の木造住宅でも3割以上に損壊が見られ、5%程度は全壊・倒壊しました。

これが耐震等級3では、無被害が9割に上ります(グラフ2)。

このことが広く知られた結果、耐震等級1(グラフ2では「2000年6月以降」と表記)は必須、耐震等級3が新築木造住宅の目指すべきレベルとなりました。

また熊本や能登半島の地震では、地震で倒壊した建物が住宅街の道を塞ぎ、消火や救出活動の妨げになるケースが相次ぎました。

地震に強い家は、広く公共のためにもなります。

2025年現在、既存住宅の6割弱が耐震等級1未満。

住宅の質を高めて国民の生命財産を守ることこそ、国防の第一歩です。

次の大震災の前に全ての住宅が最低でも耐震等級1を確保できるように。

住宅は質の向上に向けた転換期にさしかかっています。

イラスト1:文部科学省・気象庁「活断層の地震に備える」から作成

グラフ1:総務省「2023/R05 土地家屋統計調査」から作成

→column130 省エネ性能はアップするしかない 2026.01.27

このコラムは、注文住宅を計画する方の参考になることを目的に、アーキシップス京都の経験に基づいて書き下ろします。

トピックス、技術、経験の内容は、主観に基づくことをご了承ください。

図1 海溝(境界)型地震と活断層

グラフ1 耐震性能別の住宅ストック数

図2 品確法の耐震等級

図3 地震保険の概要 東京海上日動HPより

グラフ2 2016年熊本地震益城町の悉皆調査より

被災家屋の交通への影響 2023年能登半島地震