京都の建築家が教える家づくりのツボPoint in the order housing @Kyoto

column119 令和の時代の家づくり 最新:家づくりの資金 2025.01.08

「住宅市場動向調査」令和5年のデータから

前稿に続いて国土交通省「令和5年住宅市場動向調査」から、注文住宅のトレンドを探ります。建築資金は10年で150%アップ

2023(令和5)年の調査結果によると、三大都市圏の土地購入を含めた注文住宅の購入資金の総額は、6,989万円でした。都市部とはいえ、土地込み7000万円という住宅コストは、分譲住宅やマンションに比べても突出して見えます(グラフ1)。

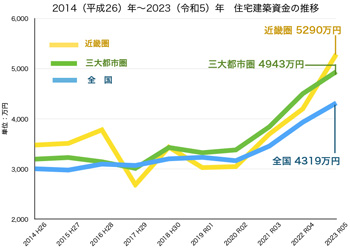

注文住宅の、土地代を含まない住宅建築資金はどうでしょうか。

グラフ2は直近10年間の住宅建築資金の推移です。

2023(R05)年全国の平均は4319万円でした(グラフ2)。

3大都市圏では4943万円、近畿圏では5290万円で、都市部では、土地代別の住宅建築資金の平均が5000万円前後となりました。

10年前の2014(平成26)年と比較して、いずれの地域でも140~150%前後の上昇が見られます。

注文住宅の資金計画は、より慎重に進める必要がありそうです。

注文住宅を実現した人々の資金計画

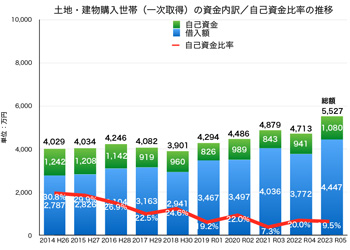

この環境下、注文住宅を実現した世帯はどのような資金計画だったか。まず三大都市圏の一次取得世帯を見ます。

土地込みの購入費総額5,527万円のうち、自己資金の平均は1,080万円で借り入れ額が4,447万円でした(グラフ3)。

住宅ローンの常識「総額の二割は自己資金で」がしっかり浸透しているようです。

10年間の推移を見ると、2014-2016年は自己資金は1000万円を超えて、自己資金比率が30%に達した年もありました。

その後購入費は右肩上がりに増加、自己資金比率は20%前後まで低下しました。

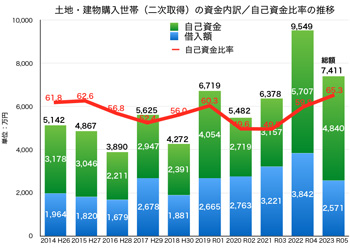

二次取得層はどうでしょうか。

年齢層の高い二次取得層は購入費の総額が大きい傾向にありますが、自己資金比率の高さも目を引きます。

年によるバラツキはありますが、10年間の平均で自己資金比率は概ね60%前後。

2022-2023年の直近2年は自己資金だけで5000万円前後、土地代込みの購入費は7000万円から9500万円。

注文住宅の二次取得は予算規模が大きく自己資金も厚い、理想的な家づくりが実現できるようです。

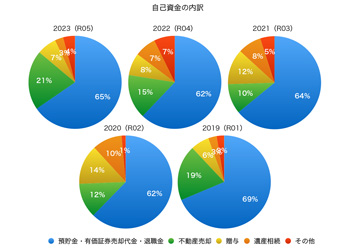

自己資金の内訳

取得費の自己資金比率は、一次取得層で20%前後、二次取得層で60%前後。一次取得なら1000万円、二次取得なら3000〜5000万円前後の自己資金の上に、住宅取得が実現しました。

そのような大きなお金は、どのように準備するのでしょうか。

直近5年間の自己資金の内訳を見ると、概ね60%超が預貯金など金融資産です。

贈与や相続で補完して、自己資金が形成されたことがわかります(グラフ5)。

不動産売却や相続、家族からの支援など、家づくりの資金計画は総力戦の様相です。

ローン減税同様、尊属からの贈与には税制優遇もあります。

自身で管理できる金融資産が家づくりの基本。

頼りになるのはやはり、貯蓄などの安定資産のようです。

グラフ:国土交通省「令和5年住宅市場動向調査」から作成

→column120 家は3000万円で建つか? 2025.01.10

このコラムは、注文住宅を計画する方の参考になることを目的に、アーキシップス京都の経験に基づいて書き下ろします。

トピックス、技術、経験の内容は、主観に基づくことをご了承ください。

グラフ1 2023(令和5)年 取得住宅別住宅購入資金

グラフ2 2014~2023年 注文住宅 住宅建築資金推移

グラフ3 注文住宅の一次取得世帯 自己資金比率

グラフ4 注文住宅の二次取得世帯 自己資金比率

グラフ5 自己資金の内訳